10 Trik Derma Online Langsung Terbaik 2019

Pinjaman online pribadi menjadi fenomena terbaik di 2018 alasannya tanpa jaminan, tanpa kartu kredit dan pribadi cair dalam 5 menit dengan modal KTP saja. Tetapi, kontroversi soal pinjaman online tidak pernah berhenti. Apa trik mengajukan pinjaman online pribadi terbaik ? Apa pemberi pinjaman uang pribadi? Update 2019 soal fenomena Fintech ilegal yang tidak terdaftar di OJK dan kenapa harus dihindari.

Fenomena keuangan di 2018 yang luar biasa yakni kehadiran pinjaman online fintech. Meskipun sudah mulai semenjak 2016 dan 2017, tetapi di 2018 ini penawaran pinjaman online benar-benar booming.

Data OJK memperlihatkan 70+ perusahaan Fintech sudah mendaftarkan diri dan resmi beroperasi. Itu belum termasuk perusahaan pinjaman online tidak resmi, yang berdasarkan estimasi OJK, mencapai 200-an lebih.

Sebagian besar P2P yakni pinjaman pribadi perorangan, atau yang diluar negeri dikenal sebagai cash-loan atau payday loan. Pinjaman pribadi non bank yang memperlihatkan kecepatan dan kemudahan dalam meminjam dibandingkan bank.

Kehadiran Fintech membawa penemuan yang menguntungkan masyarakat. Mulai dari kecepatan proses pencairan, kemudahan syarat pengajuan yang tanpa jaminan dan tanpa kartu kredit hingga aplikasi teknologi terbaru yang memperlihatkan cara mengevaluasi kredit secara cepat dan aman.

Fintech cocok bagi masyarakat yang butuh pinjaman mendesak dan tidak mempunyai jaminan serta kartu kredit. Karena Fintech berani memberikan pinjaman online pribadi cair dalam hitungan menit dengan persyaratan KTP, tanpa perlu jaminan atau kartu kredit.

Tetapi, sebagaimana diberitakan di banyak media, di sisi lain pinjaman online menjadikan banyak isu dan komplain masyarakat. Cara penagihan yang tidak sopan, penggunaan data pribadi di ponsel secara masif dan menjamurnya fintech ilegal yang tidak terkendali.

Sebagai calon peminjam, apapun produk pinjaman, niscaya punya dua sisi, positif dan negatif. Ada laba dan ada kerugian.

Siapa yang tidak ingin pinjam uang online pribadi cair, tanpa syarat dan tanpa jaminan. Apalagi saluran KTA bank bukan kasus gampang di Indonesia.

Jadi, kebutuhan pinjaman online memang ada di masyarakat. Sekarang, tingga bagaimana calon peminjam menyikapinya.

Trik Aplikasi Pinjaman Online Pribadi Terbaik 2018

Berdasarkan pengamatan di lapangan, saya mengumpulkan 10 trik pinjaman online pribadi di 2018. Trik yang sanggup dipakai untuk mencari pemberi pinjaman uang pribadi terbaik dan pemberi pinjaman uang pribadi.

Perlu dicatat bahwa trik ini terkait pinjaman pribadi perorangan. Bukan untuk pinjaman ke perusahaan. Ini yakni pemberi pinjaman uang pribadi.

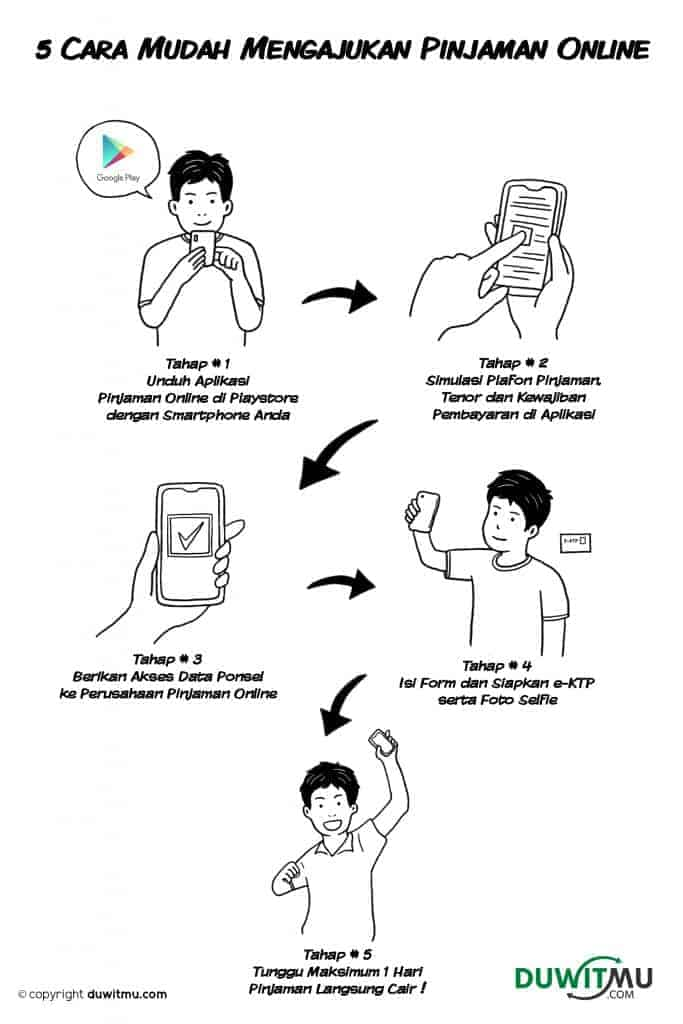

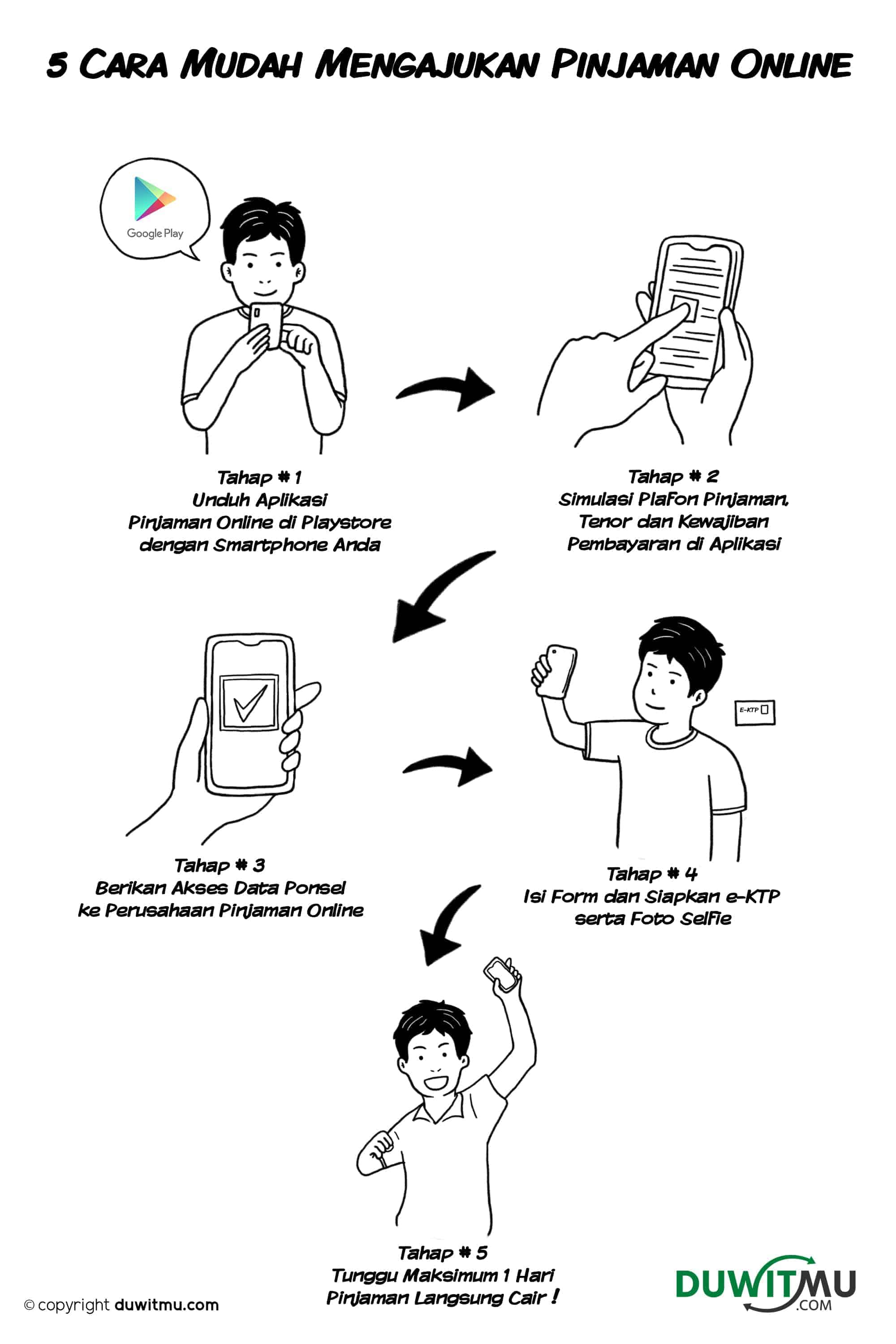

#1 Wajib Unduh Aplikasi Pinjam Uang Online

Dalam pengajuan semoga cepat cair, calon peminjam harus mengajukan via aplikasi pinjam uang online. Aplikasi tersebut diunduh di Playstore untuk android dan Apple store untuk IOS.

Hampir semua Fintech mewajibkan pengajuan via aplikasi sehingga Anda tidak sanggup bisa mengajukan lewat situs Fintech. Tujuan penggunaan aplikasi yakni kemudahan di sisi nasabah dan penarikkan data ponsel untuk analisa kredit di sisi perusahaan Fintech.

Karena itu, bagi yang tertarik kredit online, smartphone menjadi prasyarat untuk sanggup mengunduh aplikasi pinjam uang dan mengajukan kredit.

#2 Perhitungan Bunga Pinjaman Online Pribadi

Salah satu perbedaan dengan kredit bank, pinjaman online memperlihatkan tenor harian. Nasabah tidak perlu mengajukan selama 30 hari, tetapi sanggup harian, contohnya 10 hari pinjaman.

Dengan masa pinjaman harian, peminjam perlu memperhatikan cara perhitungan bunga. Terdapat dua cara perhitungan, yaitu:

- Bunga flat dengan kewajiban dihitung berdasarkan pokok pinjaman. Misalnya pinjaman 1 juta selama 30 hari dengan bunga per hari 0.5% maka bunga yakni (0.5% x 30 = 15%) x 1 juta menjadi 150 ribu.

- Bunga Berbunga (compounding) dengan kewajiban dihitung berdasarkan pokok pinjaman dan bunga pinjaman. Misalnya pinjaman 1 juta selama 30 hari dengan bunga per hari 0.5% maka kewajiban bunga compounding (0.5%2 x 30 x 1 juta) menjadi 161 ribu.

Saat mengajukan pinjaman uang online tanpa jaminan, Anda melihat bagaimana cara perhitungan bunga yang diterapkan oleh Fintech tersebut.

#3 Paham Data Ponsel Anda Diambil

Karena memperlihatkan kecepatan pribadi cair dalam hitungan menit, tanpa jaminan dan tanpa kartu kredit, Fintech membutuhkan data yang cukup untuk melaksanakan penilaian pengajuan kredit.

Metode penilaian yang dipakai Fintech berbeda dengan bank pada umumnya. Fintech memanfaatkan data dari ponsel nasabah untuk menghitung credit scoring yang menentukan layak tidaknya seseorang mendapat kredit.

Adanya credit scoring dengan algoritma canggih ini yang diyakini menciptakan perusahaan Fintech sanggup memberikan kredit cepat, tanpa jaminan dan pribadi cair dalam 5 menit. Tentu saja, consent atau sumbangan izin atas penarikan dana tersebut wajib dimintakan terlebih dahulu ke calon nasabah.

Penting: nasabah memahami mengenai penarikkan data ponsel ini ketika proses pengajuan kredit online.

Karena di media, muncul banyak komplain oleh peminjam ketika penagihan dilakukan fintech ke keluarga, saudara atau teman bersahabat nasabah (yang terdapat di phonebook ponsel nasabah), sementara bahwasanya ketika pengajuan, peminjam sudah memberikan persetujuan soal saluran data ponsel dan kemungkinan penagihan ke keluarga yang tercantum di ponsel.

Update 2019:

OJK menyatakan bahwa data ponsel yang boleh ditarik oleh P2P yakni Camera, Location dan Microphone. Diluar ketiga hal tersebut tidak boleh oleh OJK untuk ditarik dari data ponsel.

#4 Sadar Berapa Biaya Pinjaman

Apa biaya dalam melaksanakan pinjaman ? Hampir semua menjawab bunga yang harus dibayar ketika jatuh tempo beserta dengan pokok pinjaman.

Namun, faktanya fintech pinjaman online tidak hanya membebankan biaya bunga saja. Ada biaya – biaya lainnya yang harus dibayar peminjam.

Pertama, biaya ketika mengajukan pinjaman, yang meliputi biaya timbul di muka (upfront fee)/biaya admin, bunga, biaya asuransi atau pertanggungan lain, serta provisi. Biaya ini harus dicek ketika pengajuan, biasanya dijelaskan dalam FAQ pinjam meminjam.

Kedua, biaya jikalau peminjam melaksanakan pelunasan dipercepat (early repayment). Tidak semua Fintech membebankan biaya ini, tetapi ada yang meminta nasabah membayar fee jikalau melunasi lebih cepat dari jatuh tempo yang seharusnya.

Ketiga, biaya keterlambatan dan biaya penagihan pihak ketiga. Saat menunggak pembayaran, Anda harus membayar denda keterlambatan yang jenisnya sanggup bermacam – macam.

Semua biaya di atas layak dicermati calon nasabah sebelum menetapkan mengajukan pinjaman. Perusahaan Fintech yang baik akan mencantumkan semua biaya secara transparan.

#5 Resiko Menunggak Pinjaman Online

Bagaimana jikalau tidak membayar kewajiban pinjaman online ?

Layaknya semua pinjaman, Anda akan ditagih. Proses penagihan mulai dari cara ‘lunak’ yaitu reminder sms dan email, kemudian telpon dan kunjungan, hingga dengan keterlibatan pihak ketiga.

Proses penagihan ini perlu Anda baca baik – baik dalam perjanjian pinjaman dengan Fintech. Perhatikan apa caranya dan bagaimana proses penagihan yang dilakukan.

Jika penagihan tidak berhasil dan nasabah tetap menunggak, upaya terakhir perusahaan Fintech yakni melaporkan kewajiban dan status kredit yang menunggak ke kredit biro. Kredit agen mencatat semua pinjaman yang dilaporkan anggota mereka, dalam hal ini bank, perusahaan pembiayaan dan pinjaman online fintech.

Artinya jikalau mempunyai catatan jelek (menunggak) di kredit biro, kemungkinan ketika Anda mengajukan kredit di forum keuangan lain akan sulit disetujui. Karena forum keuangan lain tersebut akan melihat catatan jelek penunggakan kredit Anda.

#6 Layanan Konsumen Pinjaman Online

Penting diperhatikan, apakah perusahaan pinjaman online mempunyai layanan konsumen yang terperinci tercantum dalam situs dan sanggup dihubungi oleh pelanggan. Ada no telepon, alamat kantor dan email serta sosial media untuk nasabah memberikan pengaduan.

Sebagai pinjaman pribadi perorangan, Fintech selayaknya mempunyai layanan konsumen yang memadai. Ini penting untuk melayani pinjaman pribadi perorangan.

Masalahnya banyak calon nasabah tidak memperhatikan soal ini. Maklum, tujuannya yakni mendapat pinjaman tunai tanpa jaminan proses cepat sehingga fokus semoga permohonan dana cepat disetujui.

Apalagi ketika tahu bahwa pengajuan kredit disetujui, kemungkinan tidak akan memperhatikan lagi soal ketersediaan kontak layanan pelanggan.

Baru mencari kontak layanan pelanggan ketika muncul persoalan atau berhadapan dengan penagihan dan mengajukan dispensasi pembayaran.

#7 Pengaduan OJK

Otoritas Jasa Keuangan (OJK) sangat serius menangani soal pinjaman online khususnya terkait pengaduan masyarakat. Tampaknya, OJK ingin perkembangan kredit online tidak hanya tumbuh cepat tetapi juga memberikan proteksi konsumen yang memadai semenjak dari awal.

OJK melaksanakan hal berikut:

Pertama, menetapkan sejumlah ketentuan (POJK 77 2016) yang mengatur pinjaman online. Aspek proteksi konsumen sangat diperhatikan dalam ketentuan ini.

Kedua, membuka layanan aduan konsumen fintech dan pinjaman online secara terbuka. Aduan diterima dan diproses dan disampaikan pribadi ke perusahaan fintech jikalau diperlukan.

Ketiga, menutup Fintech ilegal secara rutin dan mengkampanyekan kepada masyarakat untuk menghindari mengajukan di Fintech tidak resmi yang tidak mempunyai izin OJK.

#8 Waspada Fintech Illegal

Kemudahan memperlihatkan produk pinjaman secara online dan tingginya permintaan, menjadikan ekses negatif, yaitu menjamurnya fintech ilegal yang tidak mempunyai izin pendaftaran dari OJK.

Tanpa izin OJK, perusahaan pinjaman online illegal ini menjadikan resiko buat nasabah, yaitu:

Pertama, tidak menjalankan praktek pinjam meminjam sesuai ketentuan dan perundangan-undangan yang berlaku hingga merugikan nasabah.

Kedua, kontak perusahaan ilegal sengaja disamarkan identitas diri dan alamat sehingga nasabah sulit menghubungi mereka.

Ketiga, fintech ilegal membebankan bunga hitungan per hari dan diakumulasi tanpa batas. Sementara, fintech yang berizin menetapkan batas maksimum beban kewajiban ke nasabah.

Keempat, Fintech ilegal mengakses semua data kontak dan info pribadi di di ponsel nasabah, yang mana ketika gagal bayar, itu info tersebut dipakai untuk meneror nasabah.

Daftar Fintech ilegal terbaru sanggup lihat disini

#9 Jenis Pinjaman Online Pribadi

Selain proses yang pribadi cair dan cukup dengan syarat ktp saja, pinjaman online memperlihatkan banyak jenis produk kredit yang lebih bervariasi dibandingkan umumnya produk KTA perbankan.

Jenis produk pinjaman online pribadi non bank meliputi antara lain:

Pertama, pinjaman dengan tenor harian, yaitu mulai dari 10 hari hingga dengan 30 hari. Pada ketika jatuh tempo, nasabah harus membayar pokok dan pinjaman sekaligus.

Kedua, pinjaman dengan cicilan, tetapi berbeda dengan bank, cicilan ditawarkan fintech jangka pendek, dibawah 1 tahun. Yang menarik, cicilan sanggup dilakukan mingguan, misalnya, pembayaran setiap dua minggu.

Ketiga, pinjaman kepada toko atau merchant online yang berjualan di platform e-commerce. Ini menarik alasannya perbankan tidak memberikan pinjaman ke perjuangan yang tidak mempunyai wujud fisik, sementara fintech melaksanakan terobosan dengan berani kredit ke toko online.

Keempat, pinjaman untuk melanjutkan pendidikan. Anda sanggup mencicil biaya perkuliahan dan biaya kursus, hingga 100% dari yang dibutuhkan. Tanpa uang muka, dengan bunga mulai dari 1% flat per bulan.

Anda sanggup menentukan jenis produk pinjaman mana yang paling cocok dengan kebutuhan.

#10 Pastikan Lagi, Mampu Bayar Bunga Pinjaman

Kemudahan pinjaman online yang mempromosikan tanpa jaminan proses 1 hari, tanpa kartu kredit, tanpa slip honor dan hanya perlu KTP, boleh dibilang sangat menarik, terutama bagi mereka yang sedang desperate butuh dana cepat untuk kebutuhan darurat.

Tapi, sekali lagi, kecepatan dan kemudahan tersebut, ada ‘harganya’. Tidak ada makan siang yang gratis, no free lunch.

Karena itu, salah satu hal yang wajib dan selalu harus diperhatikan ketika Anda menetapkan mengajukan pinjaman online yakni jumlah bunga yang harus dibayar.

Apakah sanggup membayar bunga sempurna waktu dan apakah keuangan Anda memadai untuk menuntaskan kewajiban perusahaan fintech seandainya mendapat pinjaman online.

Update 2019:

Di 2019, ekspresi dominan pinjaman online berlanjut dengan semakin banyaknya perusahaan P2P online yang memperlihatkan produk pinjaman online, pribadi cair dalam 24 jam yang tanpa syarat dan jaminan.

Menurut data OJK per Maret 2019, perusahaan Fintech P2P Lending yang terdaftar di OJK berjumlah 99 entitas. Tumbuh sangat cepat dalam 2 tahun terakhir.

Kehadiran Fintech yang tumbuh cepat ini membawa dua dampak positif, yaitu (1) meningkatkan inklusi keuangan masyarakat alasannya Fintech banyak menyasar masyarakat yang selama ini sulit saluran ke perbankan; (2) memicu bank terjun ke Fintech, yang pada gilirannya menambah pilihan buat masyarakat. Sejumlah bank kini sudah memperlihatkan produk KTA online yang bersaing dengan pinjaman online Fintech.

Namun, di sisi lain, kemunculan Fintech ilegal masih terus menjadi masalah. Meskipun OJK bersikap sangat serius dalam memberantas Fintech Ilegal, dengan secara rutin menutup Fintech ilegal lewat Satgas Investasi. Upaya OJK ini patut diapreasiasi.

Karena itu, penting sekali buat masyarakat yang ingin mengajukan pinjaman online memperhatikan dengan cermat status perusahaan Fintech tersebut. Apakah Fintech terdaftar di OJK atau tidak.

Cek di Daftar Fintech pinjaman online terdaftar di OJK 2019.

Masyarakat jangan gampang tergiur dengan iming-iming proses cepat cair dalam 5 menit, pinjam uang sanggup 5 atau 10 juta pribadi cair tanpa syarat dan jaminan. Perhatikan dulu status legalitas perusahaan yang memperlihatkan produk pinjaman tersebut, terdaftar di OJK atau tidak.

Jika perusahaan pinjaman online tidak terdaftar di OJK, sebaiknya saran saya hindari dan cari yang legal. Jauh lebih baik berafiliasi dengan Fintech Legal.

Ada beberapa laba berafiliasi dengan Fintech Legal yang terdaftar di OJK:

- Biaya bunga transparan dan dibatasi paling tinggi 0.8% per hari. Ini ketentuan terbaru dari OJK

- Perusahaan Fintech gampang dihubungi jikalau timbul persoalan atau ada pengaduan nasabah. OJK melaksanakan sejumlah screening supaya perusahaan P2P fintech yang terdaftar mempunyai sistem pelayanan pelanggan dan pengaduan yang memadai

- Menggunakan cara penagihan collection yang benar, sesuai ketentuan OJK. Kemungkinan terjadi cara penagihan yang tidak manusiawi kecil alasannya pengawasan ekstra ketat dari OJK

- Akses data pribadi di ponsel sudah diatur dan dibatasi secara ketat oleh OJK, sehingga privacy dan keamanan berafiliasi pinjaman online.

Sementara itu, pengajuan pinjaman online pribadi ke pinjaman online yang tidak terdaftar di OJK mempunyai sejumlah resiko buat peminjam, meskipun memperlihatkan sejumlah fitur yang menarik ibarat tanpa jaminan dan sanggup angsuran bulanan.

Resiko pinjaman online pribadi yang tidak terdaftar di OJK (Fintech ilegal) adalah:

- Akses Data Pribadi yang kelewatan. Aplikasi Fintech Lending ilegal dalam memperlihatkan pinjaman uang pribadi online akan meminta saluran kepada seluruh pribadi yang ada di dalam handphone Pengguna yang kemudian disalahgunakan untuk melaksanakan penagihan ketika pinjaman menunggak. Dan sangat sulit cara menghapus data pribadi di pinjaman online yang ilegal ini. Sedangkan Fintech Lending yang terdaftar/berizin OJK hanya diizinkan mengaksesCamera, Microphone, dan Location (CEMILAN) pada handphone Pengguna.

- Syarat Pinjam Meminjam yang luar biasa merugikan peminjam. Pinjaman pada Penyelenggara Fintech Lending ilegal cenderung sangat mudah, tanpa jaminan, pribadi cair dalam 24 jam dan tanpa kartu kredit, tanpa menanyakan keperluan pinjaman. Sedangkan Penyelenggara Fintech Lending yang terdaftar/berizin OJK perlu mengetahui tujuan pinjaman serta membutuhkan dokumen-dokumen

untuk melaksanakan credit scoring. Namun, Penyelenggara Fintech Lending ilegal mengenakan biaya dan denda yang sangat besar dan tidak transparan. Sedangkan Fintech Lending yang terdaftar/berizin OJK diwajibkan memberikan keterbukaan informasi mengenai bunga, dan denda maksimal yang sanggup dikenakan kepada Pengguna ketika pinjaman pribadi online. AFPI mengatur bunga maksimal 0,8% per hari dan total seluruh biaya termasuk denda yakni 100% dari nilai pokok Pinjaman. - Penyelenggara Fintech Lending ilegal tentunya berstatus ilegal, dan menjadi sasaran dari Satgas Waspada Investasi (SWI) bersama Kominfo, Google Indonesia, dan Direktorat Cybercrime Polri. Sedangkan Penyelenggara Fintech Lending yang terdaftar/berizin OJK berstatus legal sesuai dengan POJK 77/POJK.01/2016

Meskipun OJK terus melaksanakan pemantauan dan tindakan terhadap pinjaman online pribadi yang ilegal ini, tetapi sifat Fintech yang tanpa batas (server sanggup sangat gampang ditempatkan di luar Indonesia) menciptakan gampang dibentuk replikasinya secara cepat. Jadi, walaupun sudah pinjaman uang online ilegal sudah ditutup berulang kali, tetapi gampang muncul lagi.

Karena itu, salah satu cara paling efektif menghambat pertumbuhan Fintech ilegal yakni mengedukasi peminjam untuk tidak mengambil pinjaman online di Fintech ilegal ini.

Pinjaman Online Terbaik 2019

Memasuki 2019, pertumbuhan pinjaman online makin pesat. OJK mencatat 106 perusahaan P2P terdaftar di OJK.

Pinjaman online banyak memperlihatkan fitur – fitur terbaik yang memanjakan nasabah. Saya melaksanakan review beberapa pemberi pinjaman uang pribadi.

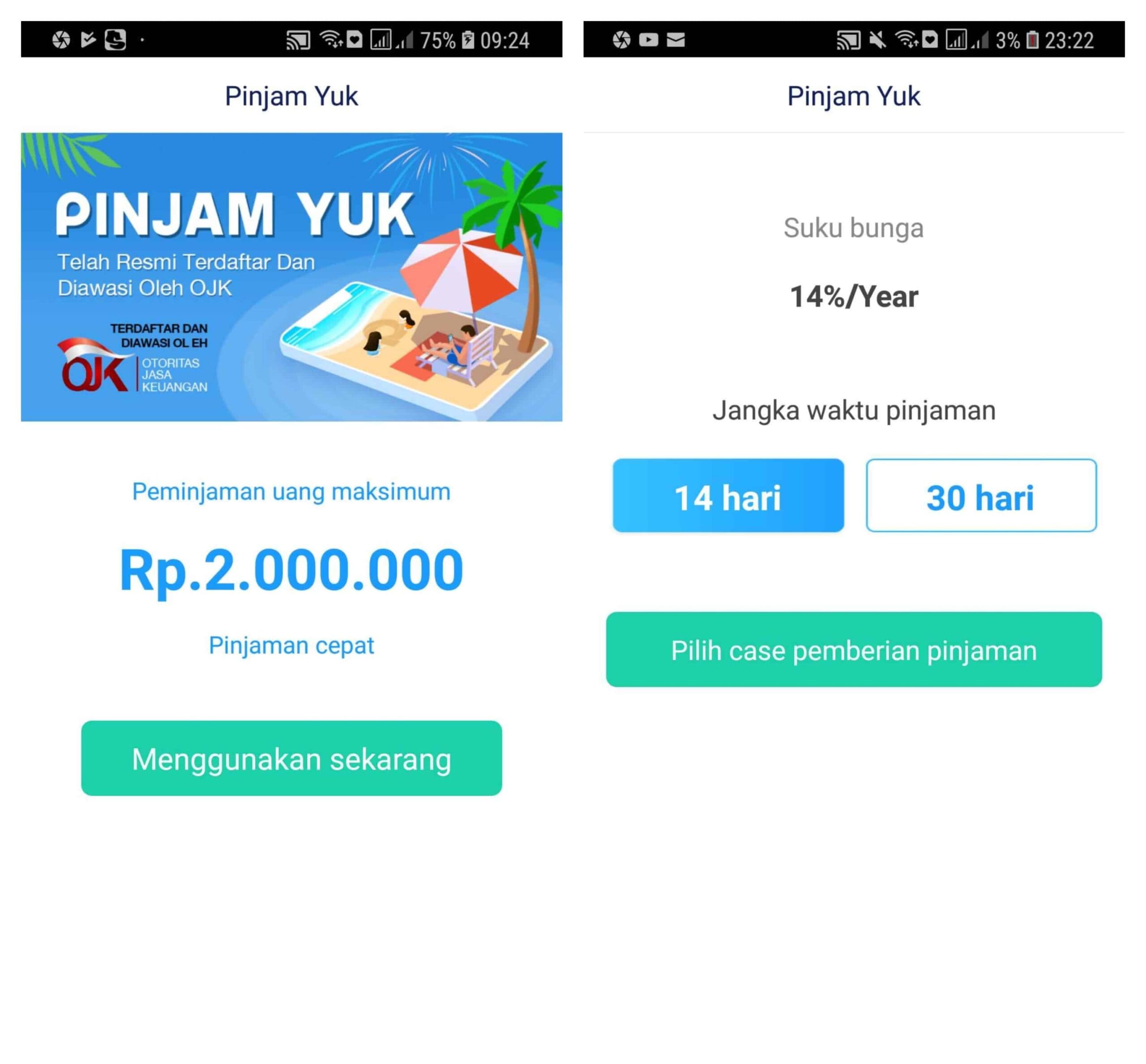

#1 Pinjam Yuk

Pinjam Yuk yakni pinjaman online P2P Lending terdaftar di OJK.

Pinjam Yuk ketika ini menyadiakan limit beragam. Untuk pengajuan pertama, limit yang tersedia Rp 300.000,- hingga Rp 1.000.000,- Untuk pengajuan selanjutnya, limit akan naik hingga maksimal Rp 2.000.000,- apabila Pengguna mempunyai riwayat pembayaran yang baik.

Tenor pinjaman atau jangka waktu pembayaran pinjaman di Pinjam Yuk yakni 7 dan 14 hari. Pada pengajuan pertama, Pengguna tidak sanggup menentukan tenor.

Baca Juga

Pinjam Yuk menyebutkan bahwa proses verifikasi pengajuannya maksimal 1×24 jam. Konsumen akan mendapat informasi wacana pengajuan Anda melalui SMS atau sanggup pribadi melaksanakan pengecekan secara sanggup bangun diatas kaki sendiri pada aplikasi di sajian “PINJAMAN/LOAN”.

Pengajuan pada aplikasi Pinjam Yuk, diharuskan memakai rekening pribadi atas nama yang sama dengan KTP, dan juga nama di aplikasi. Pengguna diharapkan sanggup melaksanakan pengecekan terhadap nomor rekeningnya sebelum konfirmasi. Karena kerugian yang ditimbulkan oleh kelalaian Pengguna di luar tanggung jawab kami.

Yang penting diperhatikan yakni soal denda keterlambatan.

Denda keterlambatan di hari pertama yakni Rp 40.000,- ditambah 2% dari nominal pinjaman Anda, dan 2% untuk keterlambatan setiap harinya.

Contoh: Nominal Rp 1.000.000,-. Denda Hari Pertama: Rp 40.000,- (Biaya Keterlambatan) ditambah Rp 20.000,- (Denda harian senilai 2% diambil dari limit pinjaman) = Rp 60.000,- Denda Hari Berikutnya: Rp 20.000,- Nominal Rp 600.000,-. Denda Hari Pertama: Rp 40.000,- (Biaya Keterlambatan) ditambah Rp 12.000,- (Denda harian senilai 2% diambil dari limit pinjaman) = Rp 52.000,- Denda Setiap Harinya: Rp 12.000,-

Jam operasional untuk layanan pelanggan yakni Senin – Minggu pukul 09:00 – 18:00 WIB. Anda sanggup menghubungi call center Pinjam Yuk di nomor 0804-1-681900 yang tersedia di hari Senin – Jumat pada jam operasional. Di final pekan Anda sanggup menghubungi kami melalui layanan pelanggan yang tersedia pada aplikasi, atau email cs@pinjamyuk.co.id

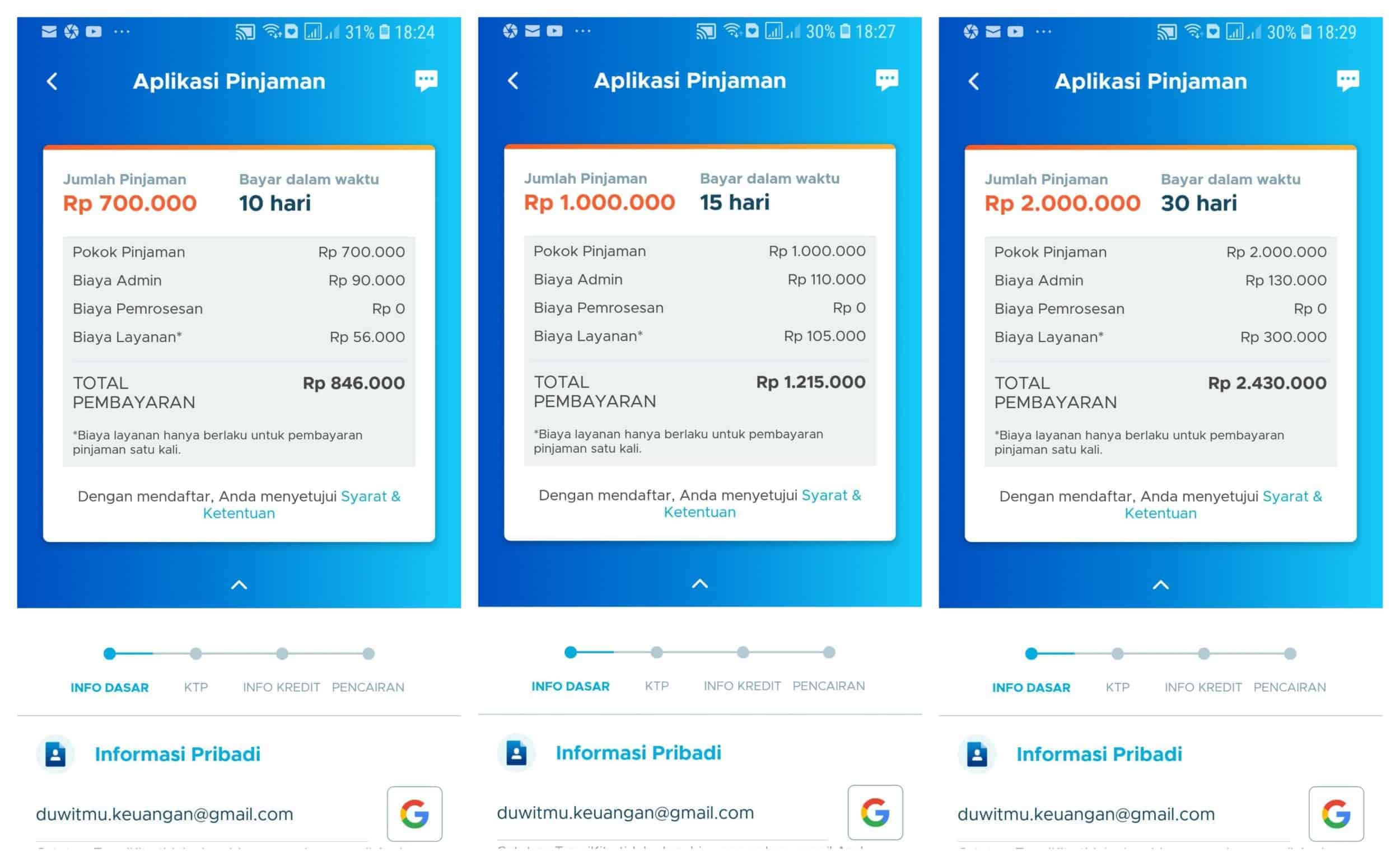

#2 TunaiKita

TunaiKita adalah pinjaman online 24 jam pribadi cair yang terdaftar sebagai P2P lending di OJK. Pengajuan dilakukan via aplikasi TunaiKita yang tersedia di Google Playstore.

TunaiKita memperlihatkan pinjaman online dana tunai jangka pendek dan cicilan, yaitu:

- Dana Talangan: Rp.500 ribu hingga Rp.5 juta dengan tenor yang fleksibel antara 10 – 30 hari.

- Cicilan: mulai dari Rp.4 juta hingga 20 juta dengan tenor 3 – 6 bulan.

Proses pengajuan pinjaman online di TunaiKita cukup gampang dan singkat. Keseluruhan proses dari pendaftaran hingga ke pengajuan pinjaman akan memakan waktu tidak lebih dari 15 menit.

Lebih baik jikalau Anda sanggup menyiapkan semua dokumen yang dibutuhkan (KTP dan NPWP) berikut juga saluran ke identitas digital Anda (Facebook atau LinkedIn) sebelum memulai proses semoga sanggup mempercepat dan mempermudah keseluruhan proses.

Berapa bunga pinjaman di TunaiKita ?

Bunga nya cukup tinggi, contohnya, pinjaman Rp 700, 000 dalam 10 hari harus dikembalikkan Rp 846,000. Sedangkan, pinjaman Rp 1,000,000 dalam 15 hari wajib dibayar lunas Rp 1,215,000.

Di situs mereka, TunaiKita menjelaskan soal tingginya bunga, yaitu “Kami bukan bank dan tidak sanggup memperlihatkan suku bunga yang bersaing dengan bank. Karena itu kami terus membandingkan biaya pinjaman kami dengan penyedia pinjaman online lainnya dan percaya bahwa kami memperlihatkan nilai yang menarik secara keseluruhan. Selain itu, peminjam yang membayar sempurna waktu akan mendapat laba berupa penambahan skor kredit yang berdampak kepada pengurangan biaya jasa dari waktu ke waktu.“

Call Center: 1500782; Email: cs@tunaikita.com; Alamat: Setiabudi Atrium Building, 8th Floor Suite 810 Jl. HR. Rasuna Said Kav. 62 Kuningan, Jakarta Selatan DKI Jakarta 12920

#3 OVO PayLater

Meskipun dikenal sebagai kemudahan pembayaran e-money, tetapi belakangan ini OVO merambah ke pembiayaan online. Di awal 2019, OVO meluncurkan fitur OVO PayLater.

OVO Paylater memungkinkan nasabah mengakses pinjaman online dengan cara membeli barang terlebih dahulu dan membayar belakangan. Fitur ini menjadi salah satu pilihan cara pembayaran di Tokopedia, partner OVO.

Bagaimana mendapat kemudahan OVO Paylater di aplikasi ?

Dalam soal ini, OVO sepertinya masih cukup selektif. Dalam website OVO menjelaskan PayLater hanya diberikan untuk nasabah yang tinggal di domisili tertentu dan telah menjadi anggota minimum beberapa bulan.

Saya mengalami soal ini alasannya di aplikasi OVO saya terdapat Paylater yang sanggup digunakan, sementara teman saya di OVO beliau kemudahan PayLater belum aktif. Somehow, pihak OVO menerapkan kriteria dan kemungkinan algoritma tertentu untuk menentukan konsumen yang mendapat kemudahan ini.

Proses pengajuan cukup mudah, yaitu (1) upgrade ke OVO Premier; (2) scan KTP dan foto selfie; (3) pengisian data pribadi dan kontak. Tidak hingga 24 jam, pengajuan OVO saya disetujui.

Saya pribadi mendapat limit pinjaman sebesar Rp 1,000,000. Jumlah yang cukup lumayan, berdasarkan saya, dengan proses yang terbilang mudah.

Sebagai bandingan, kompetitor OVO, e-money juga, memberikan kemudahan paylater dibawah Rp 1,000,000 untuk pengajuan pertama kali.

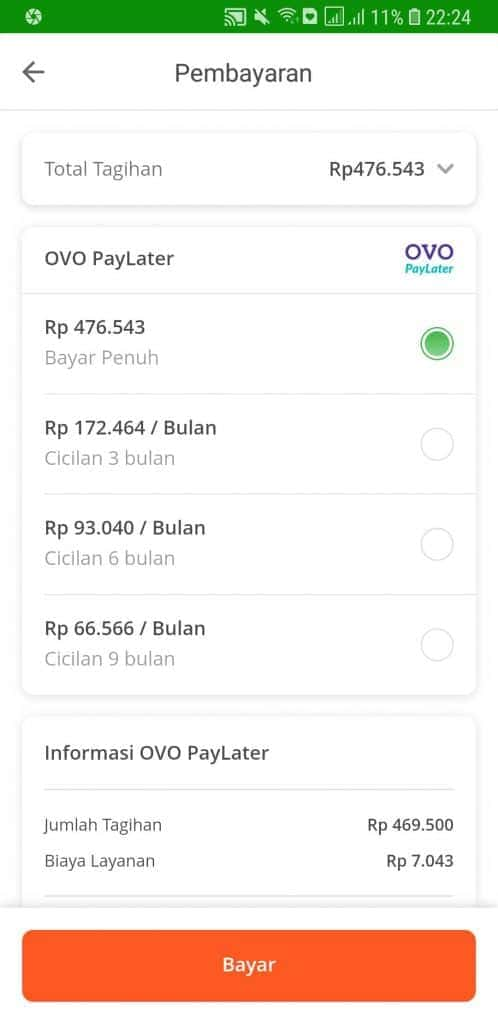

Berapa bunga pinjaman online OVO PayLater ?

Disebutkan sebesar 5% dari pinjaman yang diambil. Misalnya, pinjaman sebesar Rp 1,000,000 maka mengembalikkan Rp 1,050,000.

Ini pola tawaran OVO PayLater yang saya terima sewaktu melaksanakan transaksi di Tokopedia. Meskipun tidak menggunakannya, saya jadi tahu bahwa untuk transaksi di Tokopedia sebesar Rp 476,543 sanggup dicicil sebagai berikut:

- 3 bulan dengan cicilanRp 172,464

- 6 bulan dengan cicilan Rp 93,040

- 9 bulan dengan cicilan Rp 66,566

Kesimpulan

Pinjaman dana online pribadi cair, tanpa jaminan siapa yang tidak butuh. Jika sedang mencari kawasan pinjam uang untuk kebutuhan mendadak.

Jadi, kehadiran fintech pinjaman uang memang ada demand-nya, ada undangan serta kebutuhan di masyarakat.

Tetapi, plus minus mengambil jenis pinjaman online perlu dipertimbangkan. Jangan sesal kemudian sesudah pinjaman diterima.

Sumber https://duwitmu.com

{kind=link}

0 Response to "10 Trik Derma Online Langsung Terbaik 2019"

Posting Komentar