Bunga Kpr Naik, Apa Antisipasinya!

Di awal November 2013, gosip mengejutkan tiba dari Bank Indonesia (BI) yang menaikkan (lagi) suku bunga acuan, BI rate, ke 7.50% dari 7.25%. Buat para peminjam, ini gosip buruk. Sebentar lagi bank akan ikut menaikkan bunga KPR, jumlah cicilan rumah akan makin berat.

Tahun ini memang tantangan buat para peminjam, Bunga KPR naik sudah beberapa kali.

Namun bukan berarti tidak ada yang tidak bisa dilakukan menghadapi angin puting-beliung bunga KPR yang naik ini. Ada yang bisa dilakukan supaya kenaikkan cicilan rumah bisa dihadapi dengan selamat.

Biasanya, ada jeda waktu dalam hitungan minggu, dari kenaikkan BI rate hingga bunga KPR naik oleh bank. Mumpung masih ada waktu, lebih baik bersiap menyusun langkah antisipasi, apa saja yang perlu dilakukan. Supaya ketika cicilan benar – benar naik, sudah siap, sehingga dampaknya tidak terlalu berat buat keuangan rumah tangga.

Langkah antisipatif tersebut terdiri dari beberapa hal, yaitu:

1. Evaluasi Pengeluaran

Pahami apa saja pengeluaran dan berapa besarnya. Tujuannya untuk tahu mana pengeluaran essensial dan non-essensial, yang bisa dipotong dan yang tidak bisa dipotong.

Kenapa pengeluaran duluan yang dipangkas? penghasilan terperinci sangat sulit dinaikkan dalam waktu singkat. Penyesuaian honor paling – paling sekali dalam setahun. Karena itu, yang paling bisa dikelola yaitu pengeluaran. (Cara Mengelola Pengeluaran simak di artikel ini)

Sayangnya, banyak keluarga yang tidak melaksanakan ini. Ketika tagihan naik, panik, khawatir tidak bisa bayar ke bank. Akibatnya, yang paling dulu dipotong yaitu investasi. Jatah menabung dan alokasi ke Reksadana (unduh GRATIS Panduan Investasi Reksadana disini) dipangkas supaya bisa membayar cicilan yang seketika naik.

Padahal, ini cara salah. Salah besar! Pemotongan dengan cara ini tidak dilakukan menurut prioritas, mana yang paling perlu dipotong. Harusnya pengeluaran – pengeluaran tidak penting, itu yang dipotong duluan. Bukan investasi. Masak, investasi reksadana dikurangi, sementara hobi ngopi setiap pagi tidak dihilangkan.

Karena itu, penting tahu terlebih dahulu, detil pengeluaran itu apa saja. Bagaimana bisa memotong, kalau apa dan berapa pengeluaran setiap bulan tidak tahu.

Sebelum panik, dan kemudian membabi buta memotong investasi, Anda seharusnya sudah tahu pengeluaran mana yang harus diubahsuaikan paling duluan. Ini akan menciptakan proses penghematan bisa berjalan efektif dan sempurna sasaran ketika nanti naiknya cicilan menuntut itu

2. Hitung Kenaikkan Cicilan

Hanya pinjaman dengan bunga mengambang (floating rate) yang naik cicilannya. Jika masih dalam periode bunga tetap (fixed rate), Anda boleh bernafas lega alasannya cicilan tidak berubah. Seperti kita tahu, banyak bank yang memperlihatkan kemudahan bunga tetap selama periode tertentu diawal masa kredit.

Simak Bagaimana Metode Perhitungan bunga KPR dan Menghitung Berapa Besarnya Cicilan KPR di Excel.

Sebaiknya mulai dihitung berapa kenaikkan cicilan bunga mengambang yang baru. Bisa konsultasi dengan bank daerah mengambil kredit untuk tahu jumlah pastinya. Belajar dari pengalaman kenaikkan bunga sebelumnya, kenaikkan cicilan bisa sangat bervariasi antara satu bank dengan bank lainnya.

Dengan tahu besarnya kenaikkan cicilan, sehabis bunga KPR naik, bisa diperkirakan adaptasi anggaran rumah tangga. Berdasarkan perhitungan ini, anggota keluarga bisa diajak diskusi mengenai dampak kenaikkan bunga ini terhadap kondisi keuangan, supaya nanti ketika diharapkan penghematan, mereka bisa mengerti serta tidak kaget dan resisten.

Saya banyak melihat bahwa tunjangan keluarga sangat penting menghadapi situasi ini. Kalau keluarga paham, mau mendukung, proses adaptasi bisa dilakukan dengan lebih mulus.

Menghadapi naiknya bunga mengambang ini, beberapa langkah bisa dilakukan.

- Memindahkan Pinjaman ke Bank Lain, atau over kredit. Dengan pindah, Anda dikategorikan sebagai nasabah gres di bank yang baru, dimana bunga untuk nasabah gres umumnya yaitu bunga tetap (fixed rate) yang lebih rendah dari bunga mengambang. Namun, pemindahan pinjaman biayanya tidak kecil alasannya ini yaitu proses selayaknya nasabah gres dimana banyak biaya meliputi pengurusan akta dan pengikatan kredit. Belum lagi proses operasional pemindahan pinjaman yang cukup kompleks. Oleh alasannya itu, meskipun ada iming – iming bunga lebih rendah, over kredit perlu dipertimbangkan baik – baik (baca pembahasan Over Kredit di artikel ini)

- Mempertimbangkan Pinjaman Syariah. Dalam skema syariah, jumlah cicilan pinjaman tetap sama selama masa kredit. Bagi karyawan yang mempunyai penghasilan cenderung stabil, sketsa syariah sangat membantu alasannya tidak dipusingkan oleh naik turunnya cicilan alasannya perubahan bunga (baca survei Cicilan KPR Syariah di artikel ini).

3. Estimasi Cicilan KPR

Karena sehabis bunga KPR naik, cicilan rumah jumlahnya akan lebih tinggi dari perhitungan sebelumnya. Hitung ulang apakah rasio cicilan dan penghasilan bulanan masih dikisaran maksimum 30%.

Angka 30% yaitu standard yang umum digunakan untuk memilih kemampuan membayar cicilan hutang rumah. Jika rasio cicilan KPR sudah diatas 30%, selayaknya mulai mencari alternatif solusi.

Beberapa hal yang bisa dipertimbangkan adalah:

- Memperbesar Uang Muka. Uang muka yang lebih besar akan mengurangi jumlah pinjaman yang ujungnya cicilan jadi lebih kecil. Ini memang cara yang tidak gampang alasannya biasanya jumlah uang muka juga sudah terbatas.

- Cari Rumah dengan Harga Lebih Murah atau Mengambil Rumah Bekas. Dalam kondisi pasar properti yang tertekan, alasannya naikknya suku bunga, harga rumah bekas biasanya terkoreksi kebawah. Menyesuaikan dengan turunnya permintaan. Ini kesempatan Anda mencari rumah dengan harga yang terjangkau.

- Segera Mengambil KPR Rumah. Biasanya masih ada jeda waktu hingga bank menyesuaikan bunga kredit sehabis BI rate naik. Sebelum bunga KPR naik, segeralah mengurus proses kredit. Ini tentu saja tidak bisa dilakukan oleh semua orang. Hanya bagi mereka yang memang sudah siap dengan pilihan rumah dan dokumen – dokumen pendukung.

Update:

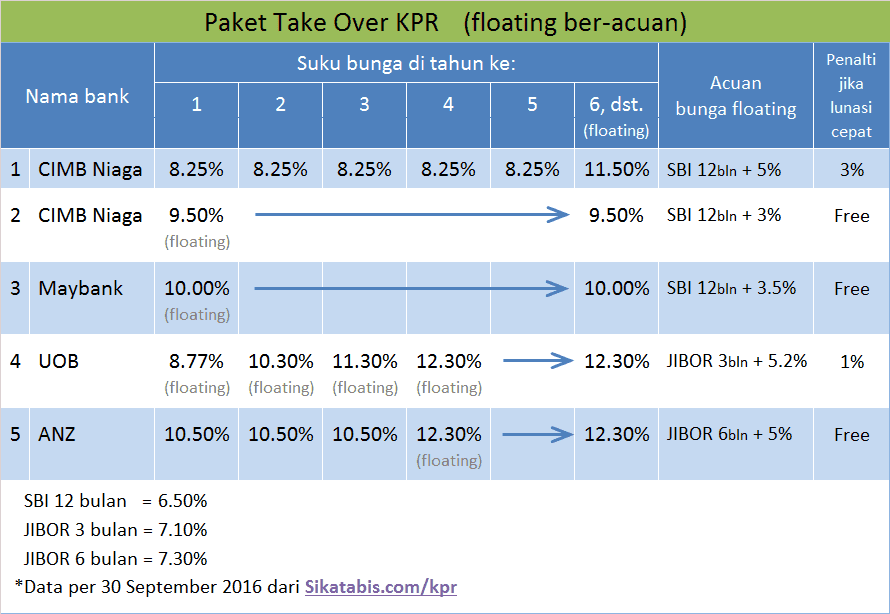

Simak goresan pena terbaru dari Penulis Tamu kami yang membahas bagaimana memakai KPR Bunga Floating bisa menurunkan cicilan dalam jangka panjang. Tabel dibawah ini merangkumnya.

Bunga kredit naik yaitu hal yang mau tidak mau harus diterima. Namun, dampaknya bisa dikelola bila kita melaksanakan langkah – langkah antisipasi jauh – jauh hari sebelum kenaikkan itu datang.

Simak update terbaru suku bunga termurah KPR dan bagaimana mengelola keuangan yang sehat semoga bisa mengambil KPR.

Sumber https://duwitmu.com

0 Response to "Bunga Kpr Naik, Apa Antisipasinya!"

Posting Komentar